Ринок автомобільних перевезень зернових виходить з кризи. Аналізуємо результати опитування

Збиральна кампанія пізніх вже стартувала, а ми традиційно ділимось результатами нашого опитування і рекомендаціями, щодо тарифів на перевезення кукурудзи, сої і соняшнику.

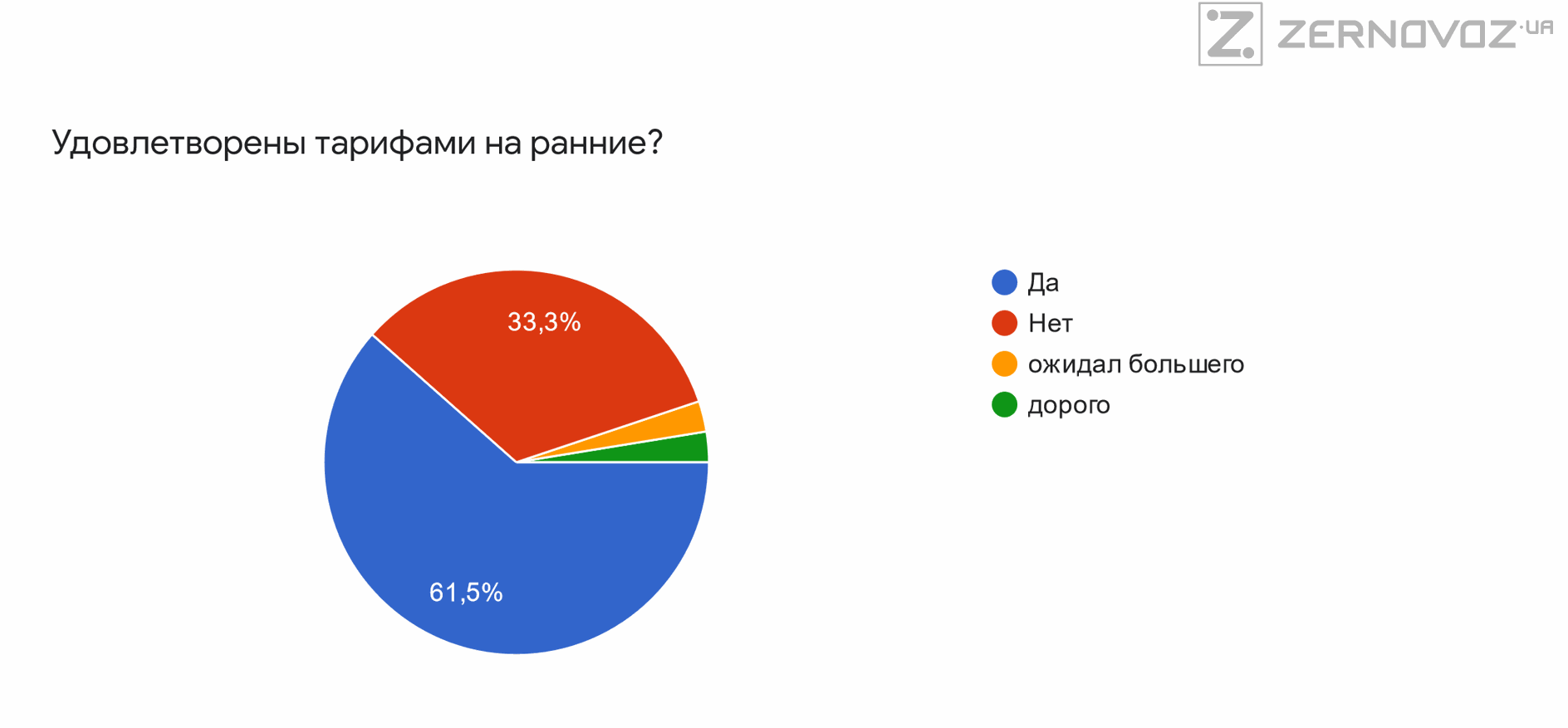

Головна тенденція, яку варто відмітити – це вихід автомобільних перевезень зернових із стагнації, яка тривала протягом всього 2020/21 маркетингового року. Це добре видно по росту позитивних настроїв учасників ринку. Зокрема вперше (а опитування ми проводимо з 2019 р.), 61,5% респондентів відповіли, що задоволені тарифами на перевезення під час збирання ранніх культур.

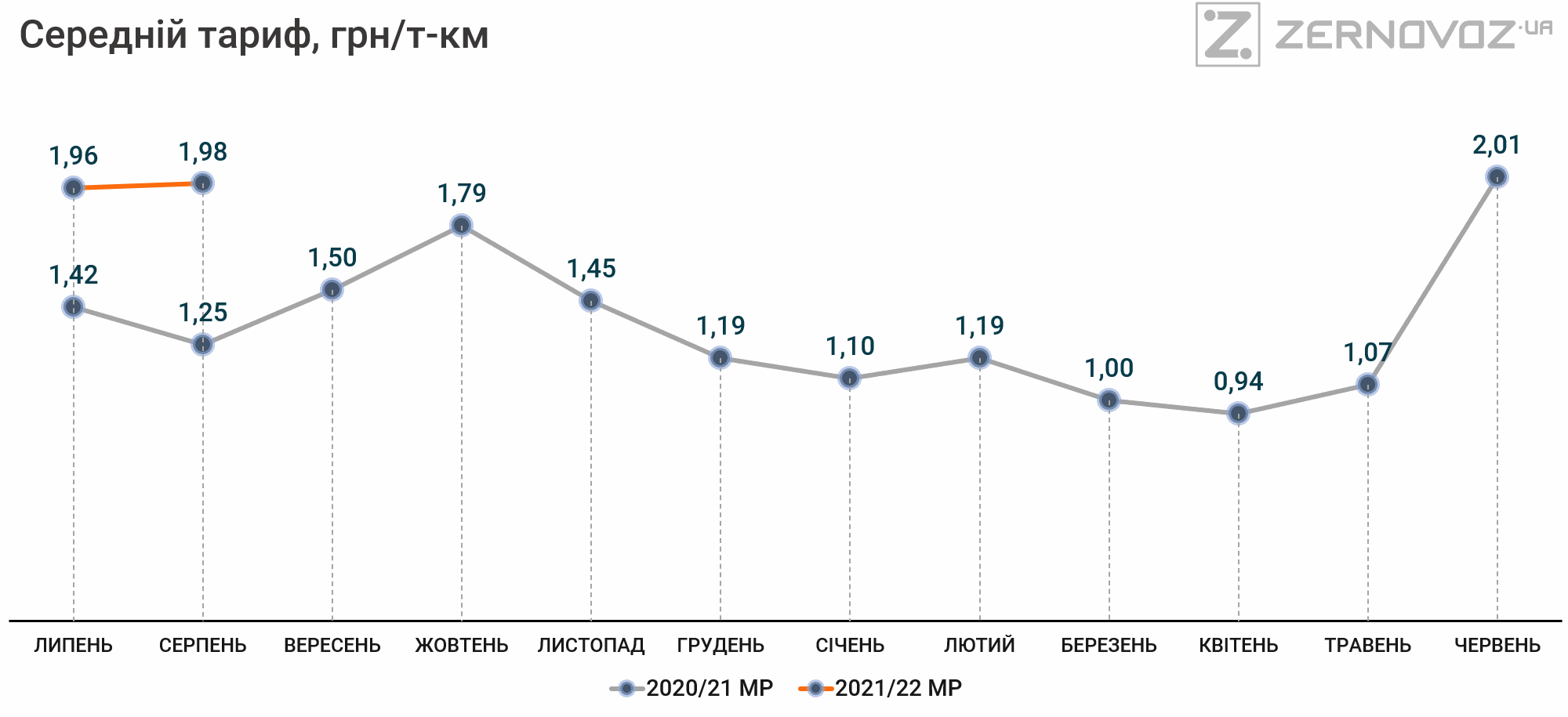

І це дуже показово, адже ставки фрахту знижувались протягом всього 2020/21 МР (детальний аналіз ситуації ми проводили раніше). Але вже з червня ми фіксуємо відновлення тарифів до рівня 2019/20 МР у відповідний період.

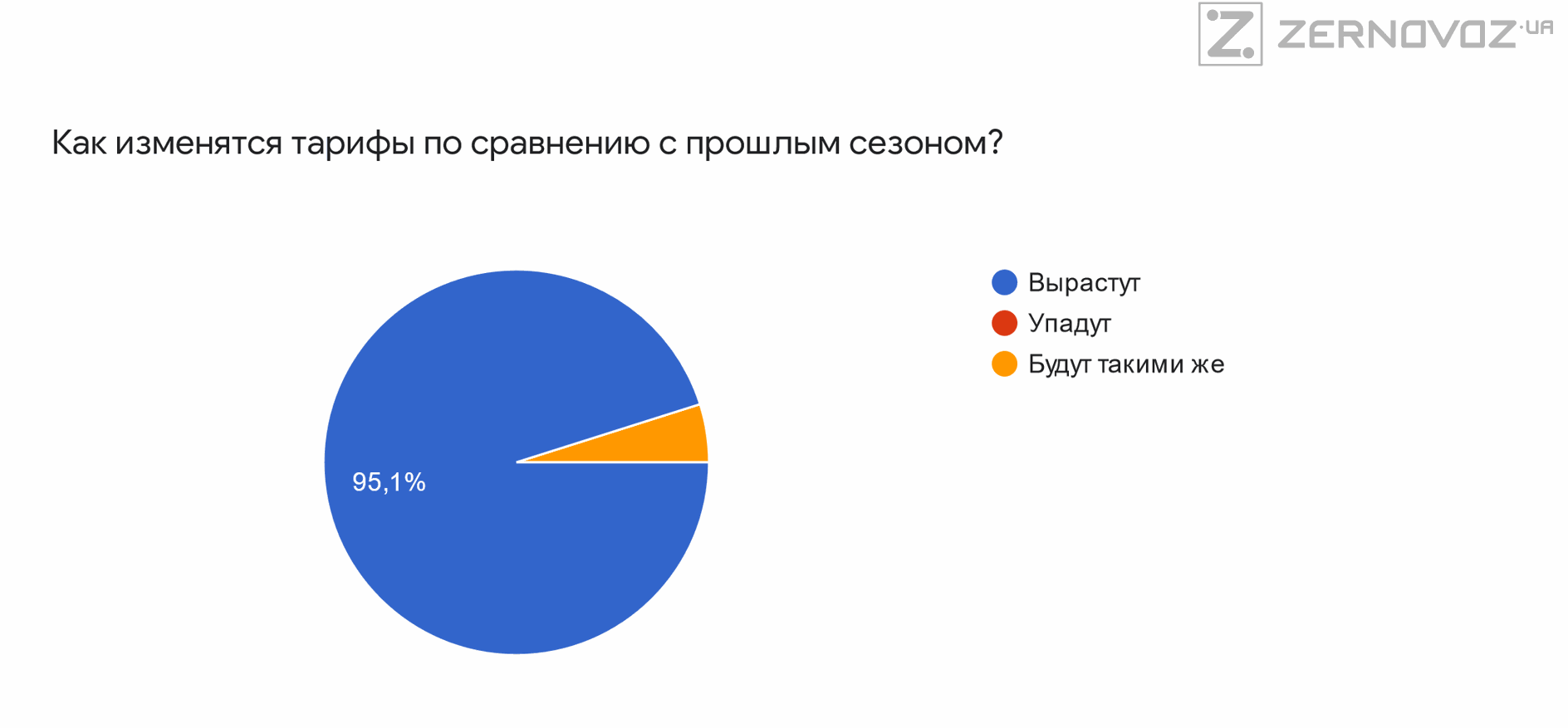

При цьому більше 95% опитаних вважають, що тарифи продовжать зростати і під час збиральної кампанії пізніх культур. До речі, ми вперше фіксуємо таку одностайність серед учасників ринку і стосовно цього питання.

Зростання ставок фрахту автомобілів зерновозів відбувається за рахунок ряду факторів.

По-перше це товарна інфляція, яка охопила світові ринки і імпульс від якої нарешті дійшов до зернової логістики. Тобто перевізники просто не можуть ігнорувати факт росту вартості палива, запчастин та інших статей витрат операційної діяльності. Наприклад, дизпаливо зросло в ціні порівняно з аналогічним періодом минулого року більше ніж на 23%.

По-друге, ріст обсягів валових зборів основних культур. Рекордний збір ранніх зернових, а також прогноз значних обсягів по пізніх культурах актуалізував питання пікових навантажень на зернову логістику в розпал сезону, яка спостерігається в червні-липні і вересні-жовтні, що стимулює ріст тарифів.

Третій фактор – падіння обсягів перевезень зернових залізничним транспортом через зрив підготовки хоперів до нового сезону. Ми до речі запитали респондентів, як проблеми «Укрзалізниці» позначились на перевезеннях автомобільним транспортом. Хоча більша частина, а саме 57,5% опитаних не бачать змін, ми зафіксували різкий ріст частки авто в доставці продукції АПК до портів. В червні поточного року цей показник становив 49%, а в липні 55%, що є абсолютним максимумом за три останні роки.

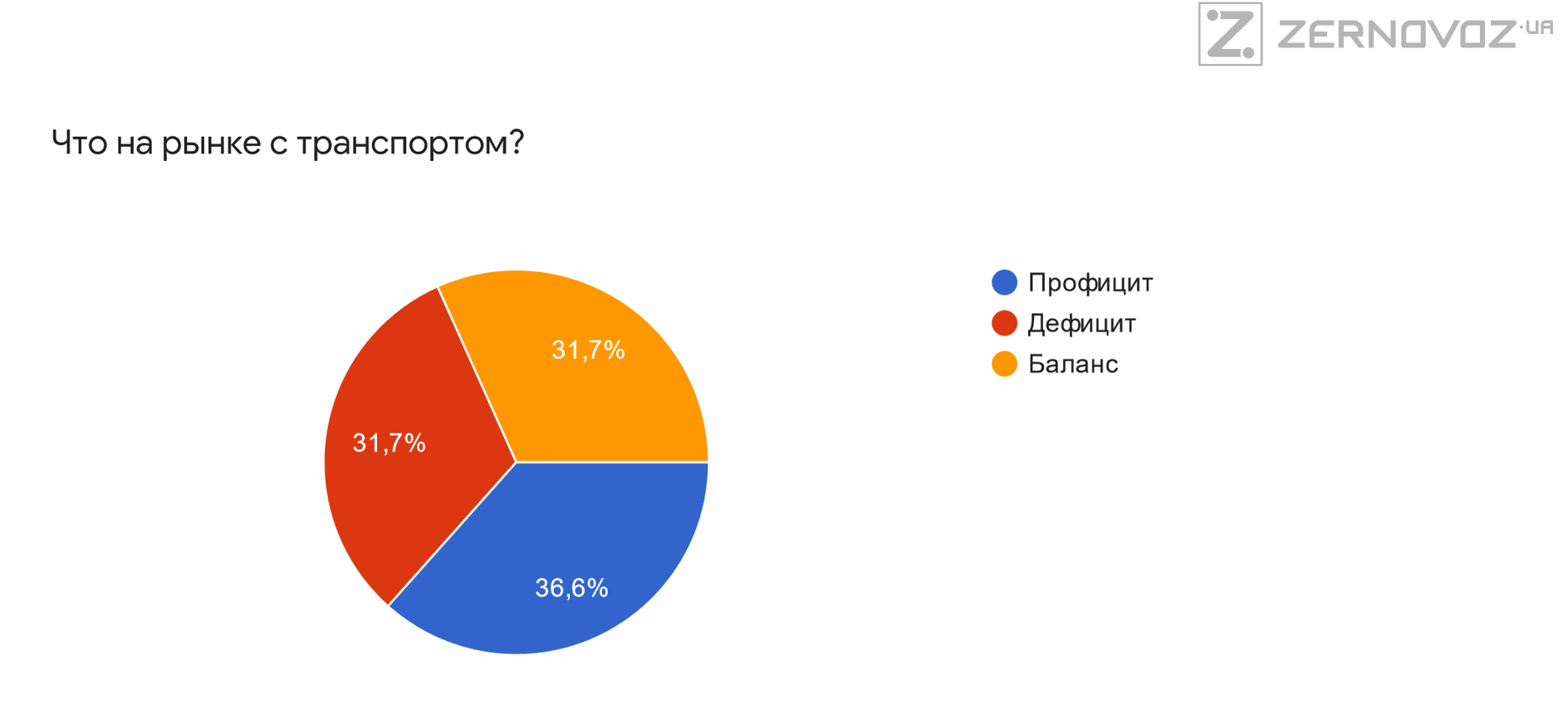

Вище перелічені фактори впливають ще на один важливий показник – баланс попиту і пропозиції автомобілів зерновозів. Якщо ще рік тому більше 90% опитаних говорили, що на ринку профіцит і цей фактор негативно впливає на ринок, то зараз лише третина впевнена, що існує надлишок, інші учасники відповіли, що є дефіцит або ринок збалансований.

Звичайно нам було цікаво дізнатись, як учасники ринку оцінюють нові ініціативи держави в напрямку подолання перевантажень і дотримання норм ГВК. В цьому питанні респонденти виявились одностайними, 73,2% очікують покращення ситуації на дорогах.

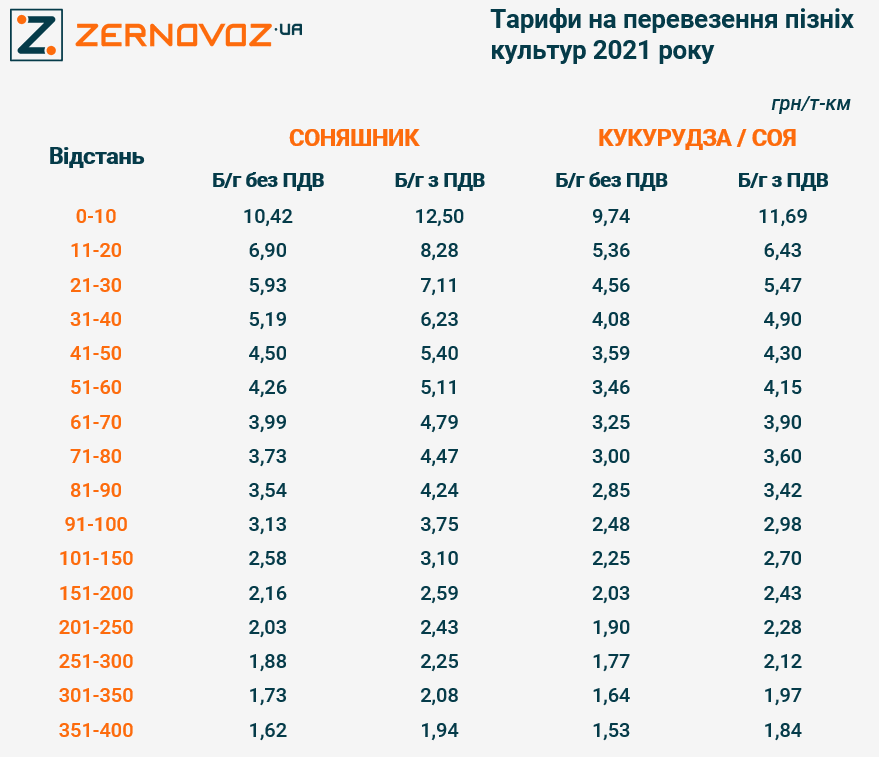

Рекомендовані ставки фрахту автомобілів зерновозів на період збору пізніх культур 2021 року від Zernovoz.ua