Результати опитування по тарифах на ранні зернові 2021 року

Колеги, ми дякуємо всім хто взяв участь в опитуванні, яке ми зазвичай проводимо перед стартом збиральної кампанії. І хочемо поділитись з вами результатами.

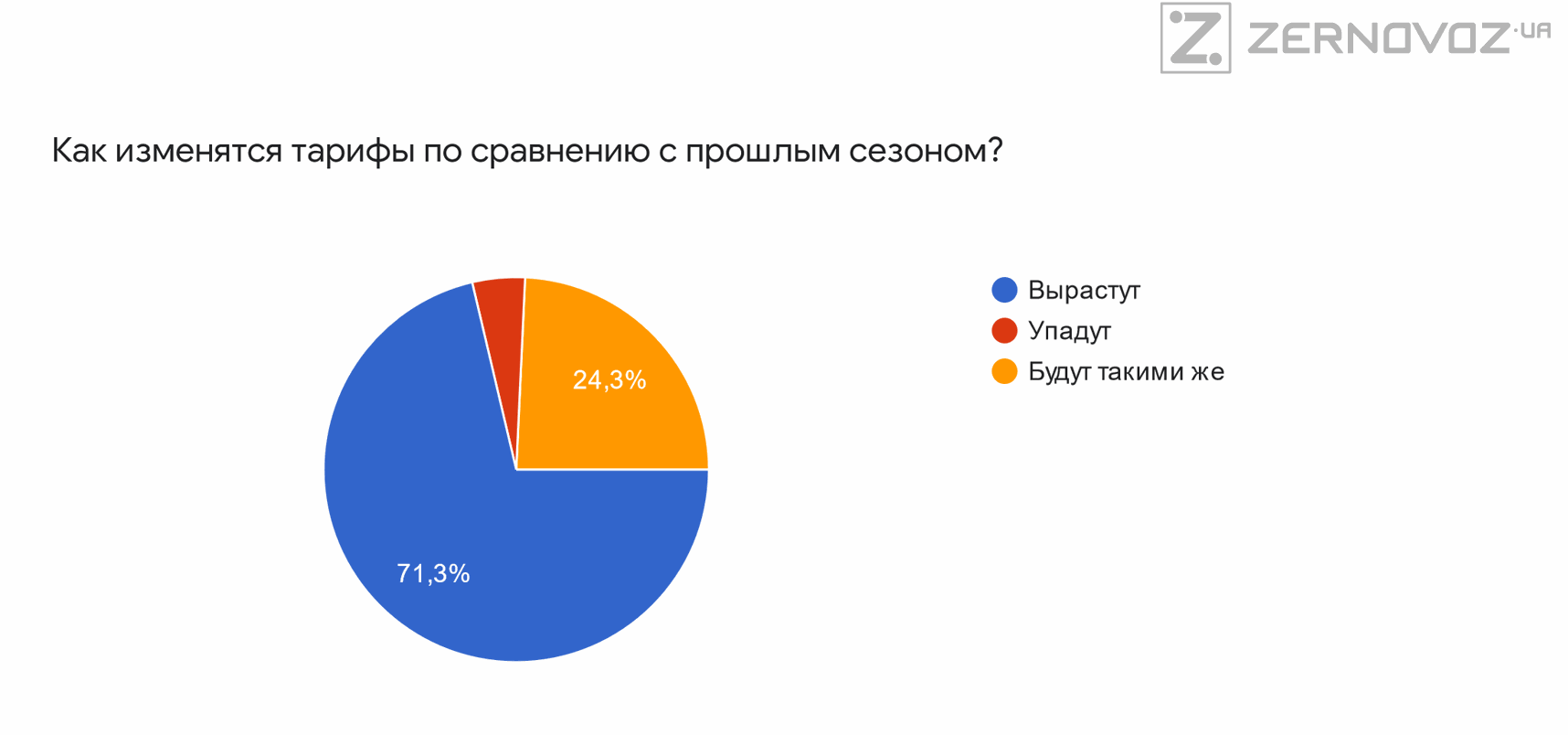

Традиційно, одне з головних питань – це ставки фрахту. Ми запитали, що буде з тарифами на перевезення під час збирання ранніх культур. Переважна більшість опитаних, а саме 71,3% вважають, що вони будуть зростати.

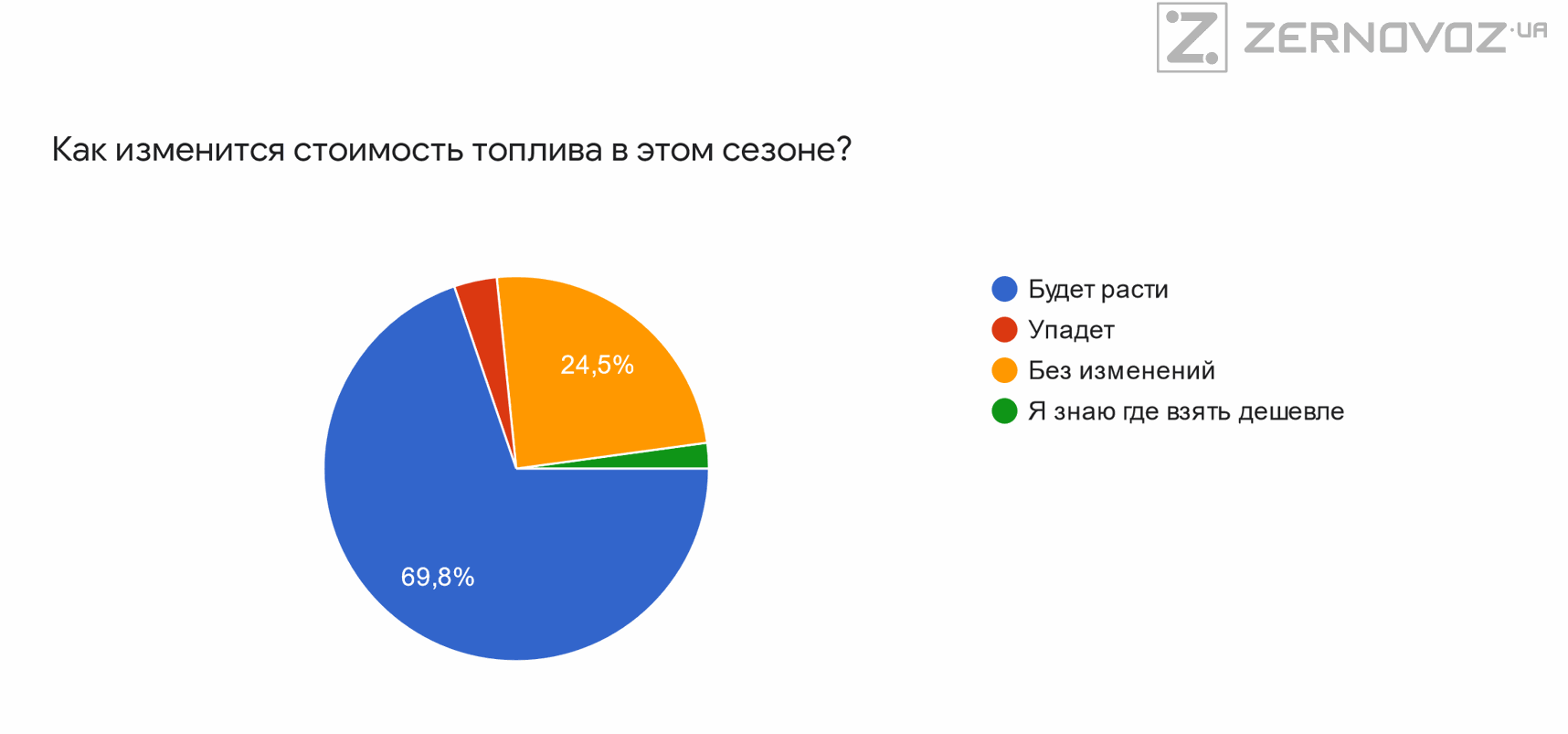

Це й не дивно, адже в поточному сезоні відбулось розкручування товарної інфляції, ціни на нафтопродукти і зернові різко зросли, тому інтуїтивно, гравці ринку очікують, що ці тенденції будуть стимулювати ріст тарифів. Інфляційні очікування відображаються і на собівартості перевезень с/г вантажів. Більше 60% респондентів очікують зростання вартості дизпалива і витрат на ремонт автотранспорту. Сукупно ці статті займають близько 35-40%% в структурі собівартості.

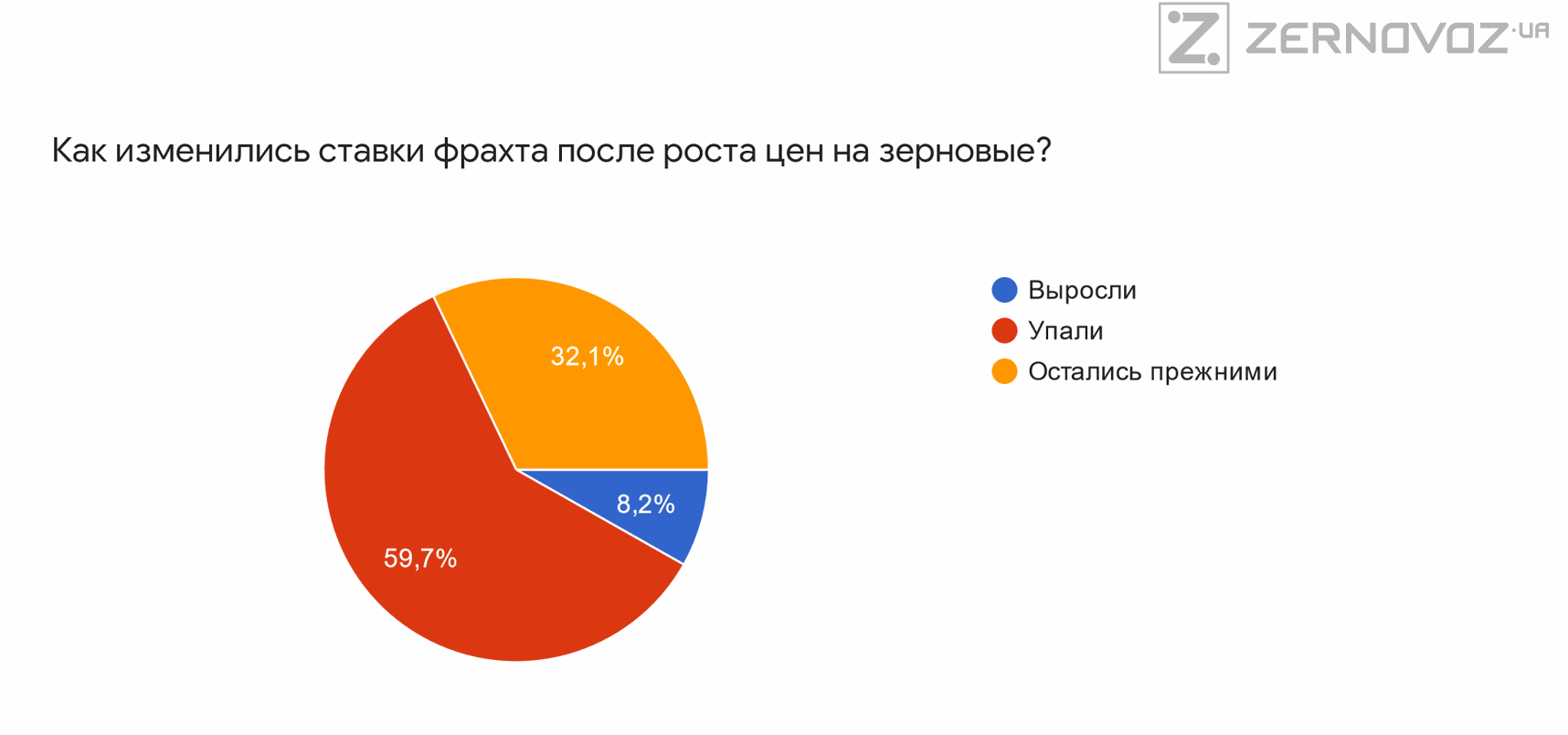

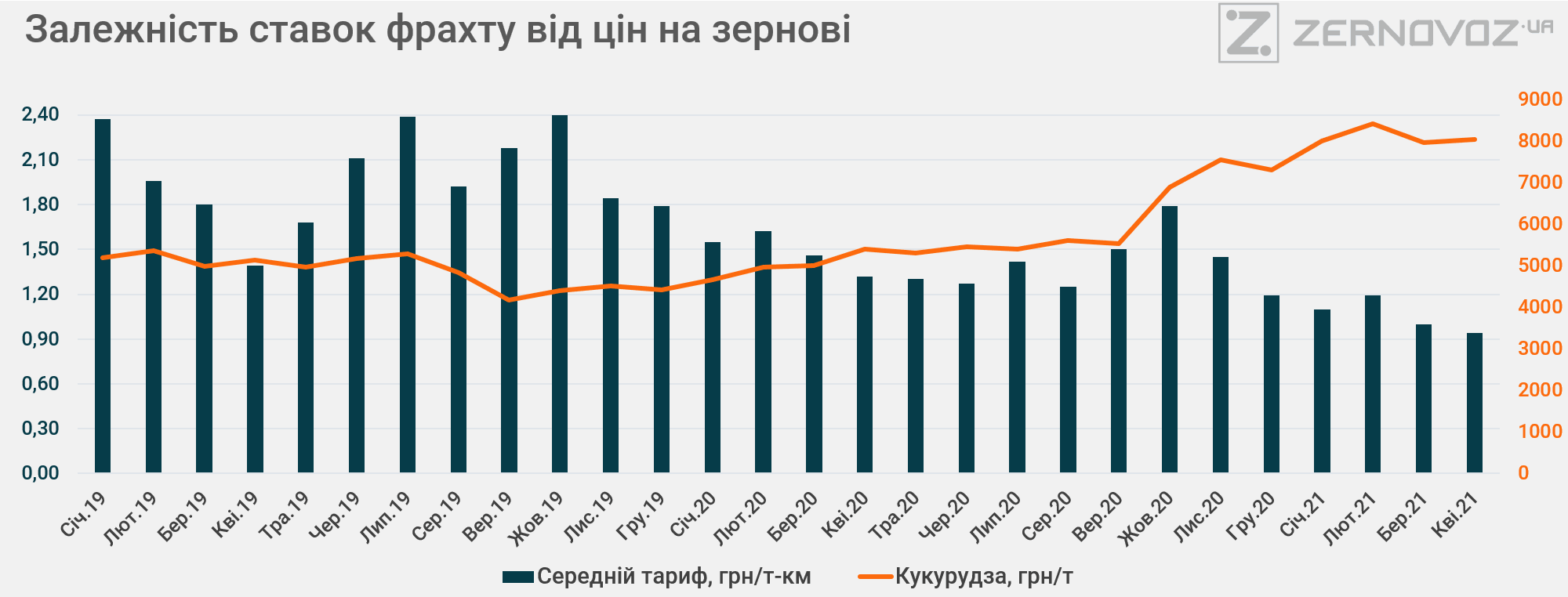

В той же час, коли ми запитали як вплинув на ставки фрахту ріст цін на зернові, то майже 60% опитаних відповіли, що ставки знизились.

По-суті тарифи на послуги зерновозів зараз знаходяться на найнижчому рівні за три останні сезони.

На перший погляд виходить нелогічна ситуація – ціни на продукцію АПК зростають, основні складові собівартості автомобільних перевезень зростають, а тарифи падають. Така розкореляція на ринку триває протягом останніх шести місяців.

Але все має своє пояснення.

Одним з головних факторів стало стримування продажів виробниками. Намагаючись по максимуму відіграти сприятливу ринкову ситуацію, фермери притримували продажі продукції в очікуванні на подальший ріст цін на с/г товари. Цей фактор, а також зменшення валових зборів найбільш масових культур, сприяли згладжуванню сезонних пікових навантажень на логістичну систему. При цьому в 2020/21 МР «Укрзалізниця» активно перетягувала в свій бік перевезення продукції АПК в напрямку портів, що забезпечило зростання її частки до 72% проти 62% в минулому сезоні.

Ще одним фактором, який формує кон’юнктуру ринку автомобільних перевезень є профіцит зерновозів про що ми писали раніше.

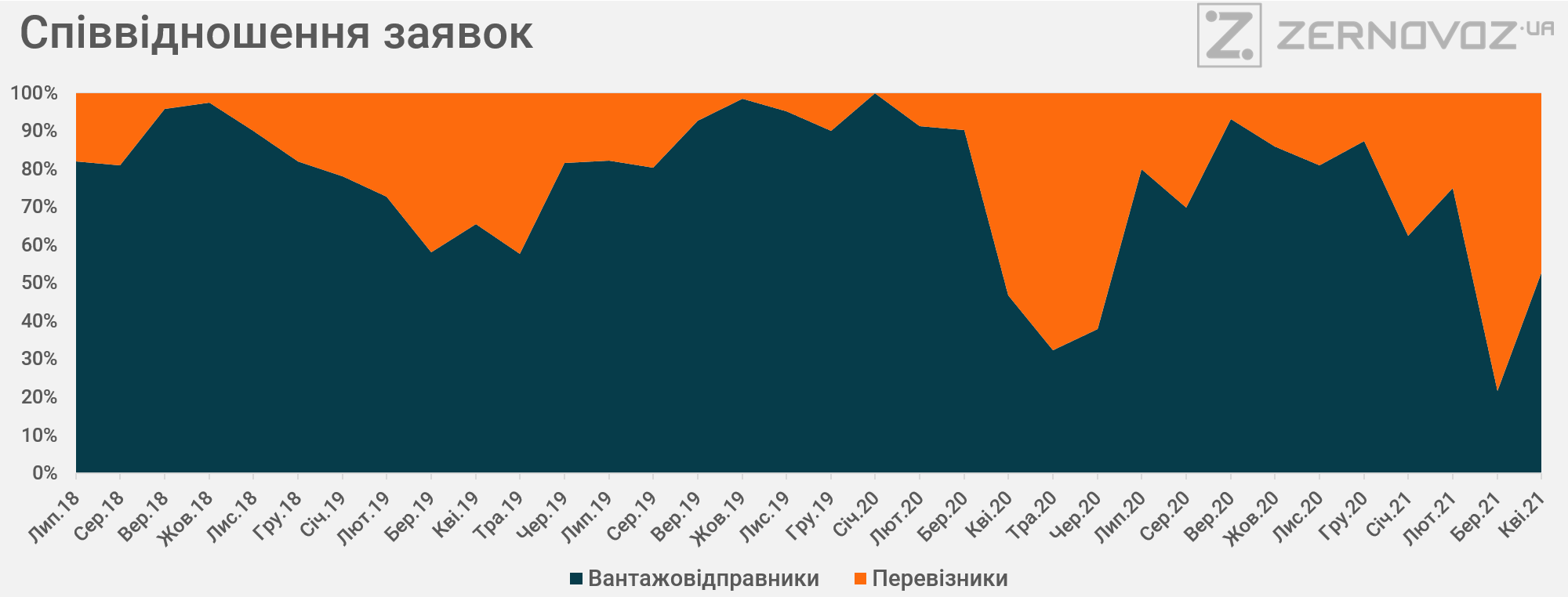

Графік балансу між заявками вантажовідправників і перевізників добре ілюструє ситуацію з профіцитом. У період з березня по травень відбувається сезонне зниження активності відправників в той час як з липня по грудень на ринку триває «високий сезон» для перевізників. Але в 2020-му зниження попиту на автотранспорт в березні-травні було суттєво нижчим ніж в попередні роки, а при піковому попиті в вересні-жовтні на ринку був присутній вільний транспорт на відміну від попередніх сезонів, коли ми фіксували дефіцит. Причинами профіциту стало зниження валового збору зернових та олійних культур в 2020/21 МР, а також повернення в Україну частини водіїв вантажного автотранспорту з Європи в зв’язку зі світовим локдауном, що сприяло введенню в оборот додаткових одиниць зерновозів, які до цього простоювали через брак водіїв.

Ми вважаємо, що вище перелічені фактори тиску на ставки фрахту збережуть свою актуальність і в новому сезоні 2021/22. Частково покращити ситуацію зможе черговий рекордний урожай зернових та олійних (поки що передумови для цього є), а також «випадання» з ринку частини парку зерновозів через відтік водіїв (в разі покращення ситуації з поширенням COVID-19 в ЄС) та через банкрутство дрібних перевізників, які фінансово не витримають період низьких тарифів.

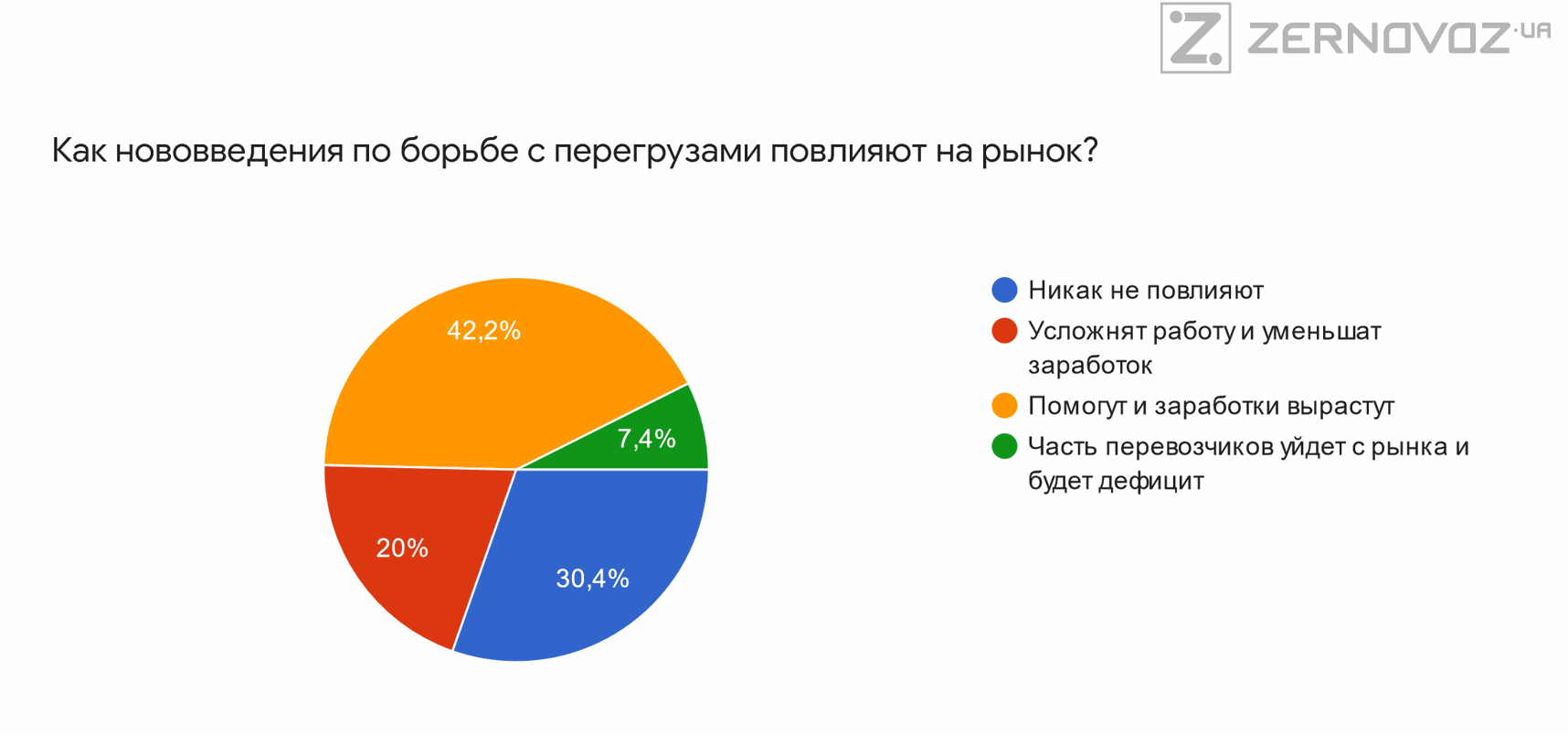

Не змогли ми оминути й питання «перегрузів», як одного з ключових факторів, що заважає розвиватись зерновій логістиці.

Переважна більшість респондентів, а саме 42,2% позитивно сприймають останні ініціативи уряду. При цьому 69,2% добре або частково знайомі з тими заходами, які пропонуються для боротьби з перевантаженням автотранспорту.

Рекомендовані ставки фрахту автомобілів зерновозів на період збору ранніх зернових 2021 року від Zernovoz.ua